{kind=link}

Extension de la Taxe annuelle sur les bureaux

LOI n° 2022-1726 du 30 décembre 2022 de finances pour 2023

A compter du 1er janvier 2023, la loi de finances pour 2023 a institué une nouvelle taxe sur les bureaux en région PACA applicable dans les départements des Bouches-du-Rhône, du Var et des Alpes-Maritimes.

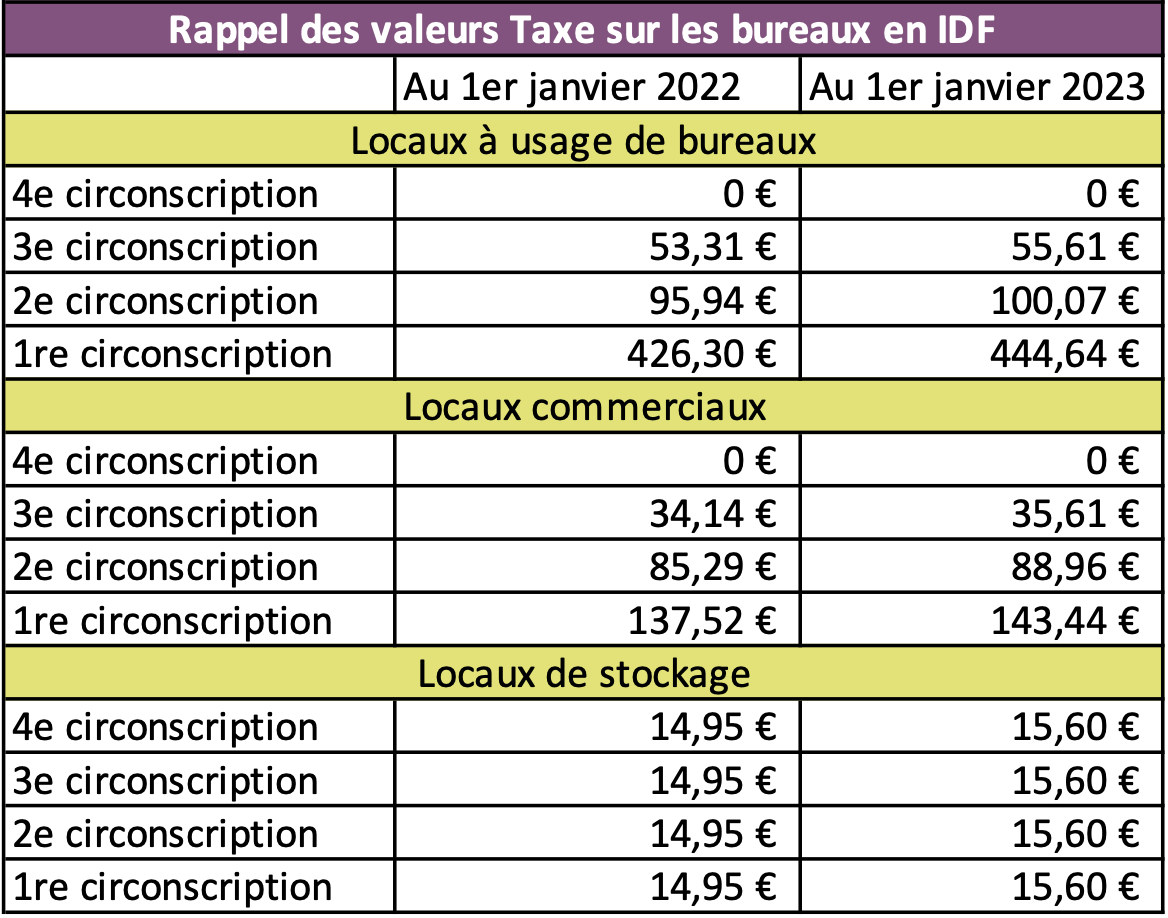

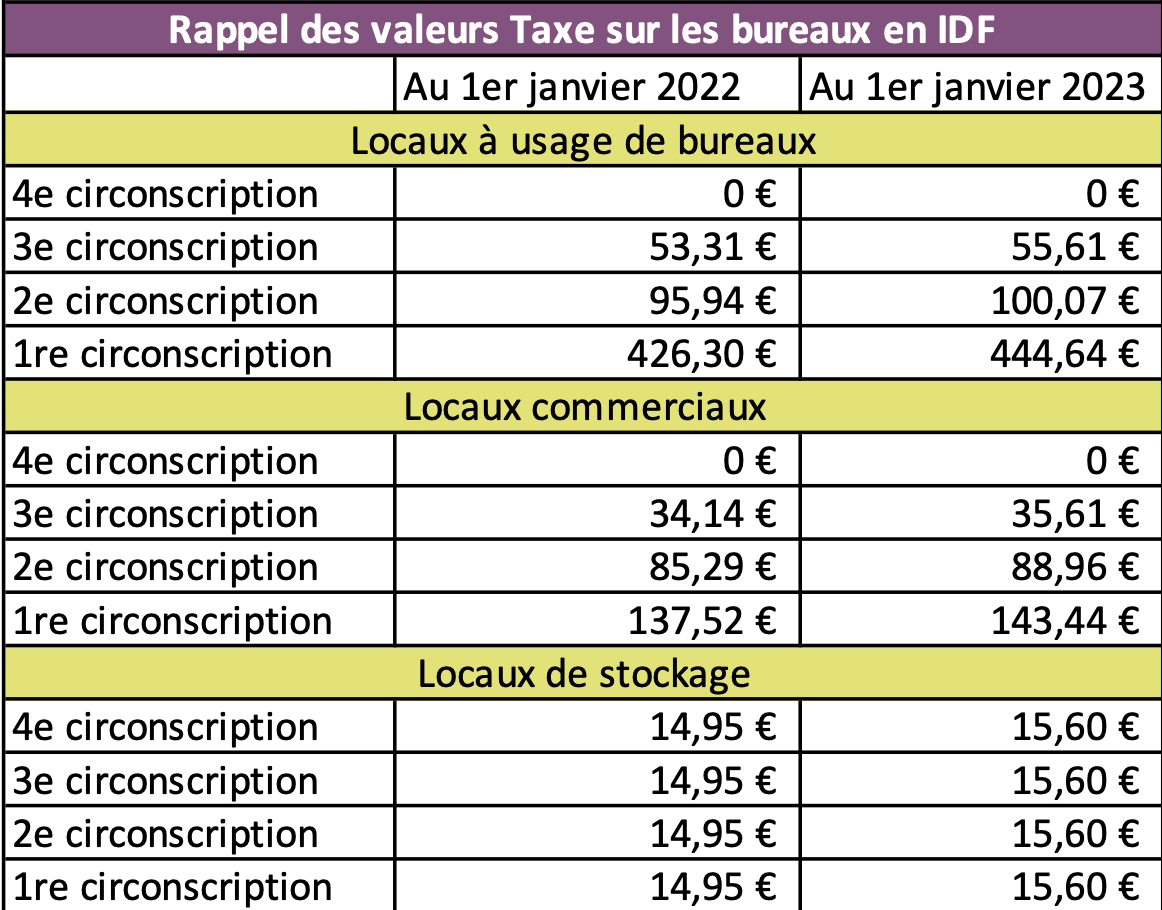

Pour rappel, la taxe sur les bureaux dite taxe annuelle concernait jusqu'à présent les locaux à usage de bureaux, locaux commerciaux, locaux de stockage et surfaces de stationnement est due chaque année situés dans toute l’Île-de-France.

Personnes imposables

La TSB-IDF s’adresse aux particuliers, entreprises ou organismes privés ou publics se trouvant au 1er janvier 2023, propriétaires d’un local imposable ou titulaire d’un droit réel sur un local imposable.

Pour précision, dans le cadre d'un bail commercial ou professionnel, cette taxe est refacturable au locataire sous réserve qu’une clause spécifique du bail le stipule.

Les locaux imposables

La loi de finances pour 2023 a étendu l'application de cette taxe dans les départements des Bouches-du-Rhône, du Var et des Alpes-Maritimes à compter du 1er janvier 2023.

Les locaux imposables

Certains locaux sont exonérés de la taxe sur les bureaux, à savoir :

- Locaux à usage de bureaux : il s'agit des bureaux proprement dits et de leurs dépendances immédiates et indispensables destinés à l’exercice d’une activité. Cela comprend aussi les locaux professionnels destinés à l’exercice d’activités libérales (locaux affectés à usage de cabinets médicaux, d’architecte, d’avocats, de vétérinaire, de conseil, etc. ainsi que les salles d’attente de la clientèle et les dégagements) ou utilisés par des organismes privés poursuivant ou non un but lucratif.

- Locaux commerciaux : il s'agit des locaux destinés à l’exercice d’une activité de commerce de détail ou de gros et de prestations de services à caractère commercial ou artisanal ainsi que de leurs réserves attenantes (couvertes ou non), et des emplacements attenants affectés en permanence à la vente. Cela comprend les magasins, boutiques, surfaces commerciales de distribution, halles, marchés d’approvisionnement couverts, les ateliers d’entretien, de réparation, etc.

- Locaux de stockage : il s'agit des locaux ou aires couvertes destinés à l’entreposage de produits, de marchandises ou de biens et qui ne sont pas intégrés topographiquement à un établissement de production. Cela comprend tous les locaux de stockage (entrepôts, plates-formes logistiques, garde-meubles...) à l’exception des locaux dépendant directement d'un établissement industriel ou de production ou d'une exploitation agricole. Les parcs d’exposition et les locaux à usage de congrès sont assimilés à des locaux de stockage.

- Surfaces de stationnement : il s'agit des locaux ou aires couvertes ou non couvertes destinés au stationnement des véhicules et qui ne sont pas intégrés topographiquement à un établissement de production.

La taxe est due même si les locaux sont inoccupés.

Les locaux ou surfaces peuvent être des immeubles entiers ou seulement une partie d'immeuble.

En cas de locaux détenus en indivision, le calcul pour l'exonération prend en compte la totalité de la superficie des locaux. Concrètement, même si un indivisaire est propriétaire d'une superficie inférieure aux limites d'exonération, correspondant à sa quote-part, il est redevable de la taxe.

Locaux exonérés de taxe

Les locaux suivants sont exonérés de la taxe sur les bureaux :

- Bureaux et locaux professionnels dont la surface est inférieure à 100 m²

- Locaux commerciaux de moins de 2 500 m²

- Locaux de stockage appartenant aux sociétés coopératives agricoles ou à leurs unions

- Locaux de stockage d'une surface inférieure à 5 000 m²

- Aires de stationnement de moins de 500 m²

- Parkings commerciaux de moins de 500 m²

- Locaux à usage de bureaux, les locaux commerciaux, les locaux de stockage et les surfaces de stationnement annexées à ces catégories de locaux ainsi que les parkings commerciaux, situés dans une zone franche urbaine-territoire entrepreneur (ZFU): Zones regroupant des quartiers de plus de 10 000 habitants particulièrement défavorisés (taux de chômage élevé, proportion importante de jeunes non diplômés, faible potentiel fiscal, etc.).

- Locaux utilisés par les fondations et associations reconnues d'utilité publique

- Locaux spécialement aménagés pour l'archivage administratif et les activités de recherche

- Locaux à caractère sanitaire (clinique, pharmacie, établissement de soins), social (centre d'action sociale, locaux de pompes funèbres, crèche d'entreprise), éducatif (établissement scolaire ou universitaire) ou culturel (théâtre, cinéma, établissement de spectacle ou de cirque, parc animalier, atelier d'artiste, musée, bibliothèque)

- Locaux administratifs des établissements publics d'enseignement et des établissements privés sous contrat avec l'État

- Locaux et aires des parcs relais ayant pour vocation exclusive de faciliter l'accès des voyageurs aux différents réseaux de transport en commun

- Locaux hébergeant des serveurs informatiques

- Emplacements attenants à un local commercial et aménagés pour l’exercice d’activités sportives

- Locaux dans les zones de revitalisation des centres-villes

- Locaux dans les zones de revitalisation des commerces en milieu rural

- Locaux dans les quartiers prioritaires de la politique de la ville

Un emplacement dépendant d'un garage, utilisé pour entreposer les véhicules en attente d'être vendus ou réparés, n'est pas taxable comme surface de stationnement mais comme surface commerciale.

Le montant de la Taxe

Le montant de la taxe est fixé en euros/m². Les tarifs varient selon le type de local:

> Locaux à usage de bureaux: 0,94€

> Locaux à usage commerciaux: 0,39€

> Locaux à usage de stockage:0,20€

> Surfaces de stationnement:0,13€

La taxe n'est pas déductible de l'assiette: Base de calcul de l'impôt sur le revenu (IR) ou de l'impôt sur les sociétés (IS).

Déclaration de la taxe?

L'administration fiscale envoie au redevable un formulaire papier pré-identifié qu'il doit compléter ou rectifier au besoin (ajout de locaux, suppression des locaux non éligibles, etc.).

Si le redevable ne reçoit pas de formulaire papier, il devra utiliser un formulaire accessible prochainement sur impots.gouv.fr. L'administration fiscale n'a pas encore mis à disposition l'imprimé utile pour réaliser cette nouvelle démarche.

Pour l’année 2023, première année d’application du dispositif, la déclaration et le paiement de la taxe doivent être effectués avant le 1er juillet 2023. La déclaration doit être réalisée auprès du service des impôts des entreprises (SIE) du lieu de situation des locaux imposables.

Si ce formulaire n’est pas reçu, il faut utiliser le formulaire n°6705-B accessible en ligne. La déclaration doit être effectuée avant le 1er mars de chaque année. Une déclaration unique doit être déposée si plusieurs locaux dépendent du même service des impôts.

LA TAXE SUR LES BUREAUX EN COWORKING

TA Paris 29-11-2022 n° 2113114/2-1, Sté Deskodine

La TABIF est une taxe annuelle pour les locaux à usage de bureaux applicable dans la région d'Île-de-France (TSB-IDF) qui concerne les locaux à usage de bureaux, locaux commerciaux, locaux de stockage et surfaces de stationnement.

Un espace affecté au “coworking“ peut-il être assimilé à un local commercial et jouir ainsi du même statut juridique pour l'application de la TABIF?

Pour rappel, le Conseil d’État “CE 3e-8e ch. 24-4-2019 n° 417792, min. c/ Indivision A-B.“ a précisé dans sa décision de 2019 que seule devait être prise en compte l’utilité des locaux au 1er janvier de l’année d’imposition pour justifier le paiement de la TABIF. L’administration avait ensuite confirmé que le critère principal était l’accessibilité des locaux au public.

Dans une décision récente, le tribunal administratif de paris “ TA Paris 29-11-2022 n° 2113114/2-1, Sté Deskodine.“ est venu rajouter des éclaircissements et des éléments complémentaires d’appréciation, à savoir :

- Mise à disposition d’un espace de travail

- Accès à des salles de réunion

- Accès à une connexion internet, à des prises électriques, à des espaces de détente et de convivialité, etc

- Souscription d’un contrat de prestation de services avec forfait variable

- Inscription de l’enseigne commerciale sur la façade des locaux

De ce fait, l’administration confirme qu’un espace de “coworking“est assimilable à un local commercial et peut donc bénéficier de la TABIF et être soumis à un tarif plus faible que les surfaces de bureau à 24,69€ le m² contre 8,46€ m² selon la circonscription.

Nous conseillons aux propriétaires de locaux loués en espaces de coworking à bien vérifier vérifier sous quelle qualification leur local est assujetti avant d'effectuer la déclaration de la TABIF .

En effet, la TABIF est établie en fonction de leurs déclarations.

L' arrêté du 21 décembre 2023 procède à l’actualisation annuelle des tarifs au mètre carré pour le calcul de la taxe pour la création de locaux à usage de bureaux, de locaux commerciaux et de locaux de stockage en région d’Ile-de-France (articles L. 520-1 et L. 520-8 du code de l’urbanisme). Besoin d'aide pour votre déclaration, contactez-nous !Actualisation annuelle des tarifs de la taxe bureaux