Marché immobilier d’entreprise 2025

Un marché en mutation, mais pas à l’arrêt !

Le marché de l’immobilier d’entreprise en 2025 s’inscrit dans une phase de transformation profonde, amorcée depuis 2022 avec la remontée des taux d’intérêt et l’évolution des usages.

Cette mutation ne touche pas de manière homogène les différentes classes d’actifs. Une analyse différenciée entre bureaux et locaux d’activités permet de mieux comprendre les dynamiques à l’œuvre, du niveau national jusqu’au marché montpelliérain.

A l’échelle nationale

Marché des bureaux

À l’échelle nationale, le marché des bureaux reste le plus impacté par le retournement du cycle immobilier.

Les volumes d’investissement ont fortement reculé, pour atteindre environ 15 milliards d’euros en 2024, contre près de 30 milliards d’euros en moyenne annuelle entre 2015 et 2022. Parallèlement, le taux de vacance en Île-de-France avoisine 10,5 %, traduisant un déséquilibre entre l’offre et la demande.

Cette évolution s’explique par plusieurs facteurs structurels : la généralisation du télétravail, la rationalisation des surfaces par les entreprises, ainsi que le renforcement des exigences environnementales, qui accélèrent l’obsolescence d’une partie du parc tertiaire.

Les valeurs observées sont les suivantes :

A la location :

- 250 à 1.050 €/m²/an HT HC pour les bureaux neufs

- 180 à 550 €/m²/an HT HC pour la seconde main

A l’acquisition :

- 4.000 à 15.000 €/m² HT HC pour les bureaux neufs

- 3.000 à 6.500 €/m² HT HC pour la seconde main

Dans ce contexte, le marché se polarise nettement. Les actifs récents, bien situés et conformes aux standards ESG continuent de capter la demande, tandis que les immeubles plus anciens subissent une hausse de la vacance et une pression à la baisse sur les valeurs.

Marché des locaux d’activité

En 2025, le marché des locaux d’activités et de la logistique confirme sa résilience, dans un contexte immobilier global encore contraint.

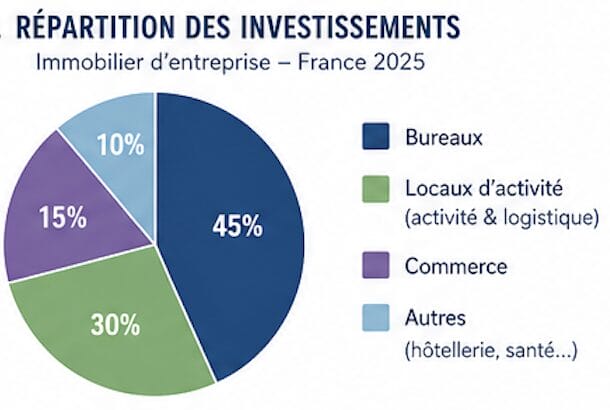

Les volumes d’investissement restent solides, bien qu’en léger retrait par rapport au pic de 2024, avec un marché estimé autour de 3 à 4 milliards d’euros sur l’année (incluant la logistique), soit environ 25 à 35 % des montants engagés en immobilier d’entreprise.

Les valeurs de marché demeurent globalement stables :

- 1.200 à 1.800 €/m² HT HC pour l’achat d’actifs neufs

- 700 à 1.200 €/m² HT HC pour l’achat d’actifs de seconde main

- 90 à 150 €/m²/an HT HC pour la location de locaux d’activités neufs

- 60 à 110 €/m²/an HT HC pour la location de locaux d’activités de seconde main, selon la qualité, la localisation et les prestations

Cette stabilité s’explique par des fondamentaux toujours solides. La demande reste soutenue, portée par les besoins liés au e-commerce, à la logistique du dernier kilomètre et aux stratégies de réorganisation industrielle.

Dans le même temps, l’offre demeure structurellement limitée, notamment dans les zones les plus dynamiques, en raison de la rareté du foncier et des contraintes réglementaires (notamment liées au ZAN).

En 2025, le segment des locaux d’activités s’impose ainsi comme l’un des plus lisibles et résilients du marché immobilier d’entreprise, offrant un couple rendement/risque attractif pour les investisseurs, malgré un environnement économique encore incertain.

Foncier d’entreprise

Au niveau national, le foncier confirme sa tension structurelle avec un prix moyen du terrain constructible qui atteint environ 98 000 € par parcelle, soit une hausse d’environ +5 % sur un an. Cette tension est amplifiée par les contraintes du dispositif Zéro Artificialisation Nette (ZAN), qui impose une réduction drastique de la consommation foncière et oriente les projets vers la reconversion de friches et la densification des zones existantes.

A l’échelle régionale et Île-de-France : des marchés contrastés mais convergents

Marché des bureaux

À l’échelle des régions comme en Île-de-France, le marché des bureaux en 2025 reste orienté à la baisse en termes de demande, malgré des signaux de stabilisation.

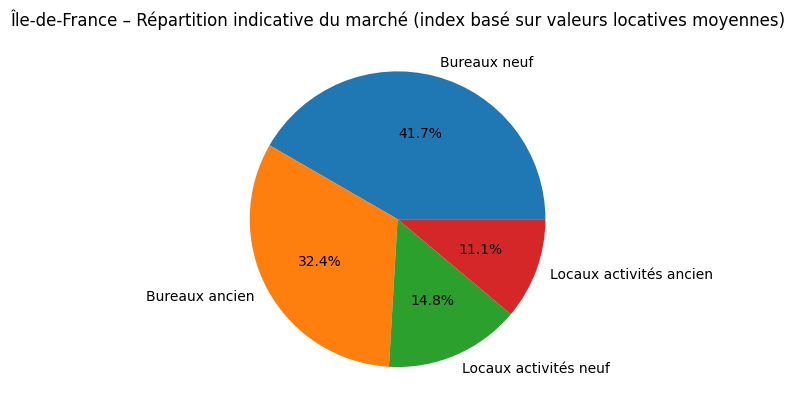

En régions, les volumes d’investissement enregistrent un léger rebond (+15 %), sans compenser les baisses précédentes. En Île-de-France, la demande placée atteint 1,63 million de m², traduisant un marché encore actif mais en retrait par rapport aux standards historiques.

Le marché francilien illustre une forte polarisation :

- concentration de la demande sur Paris intra-muros

- plus de 6 millions de m² de bureaux vacants en périphérie

Dans l’ensemble du territoire, les entreprises adoptent des stratégies similaires avec une réduction des surfaces, une recherche d’actifs mieux localisés et une exigence accrue en matière de qualité et de performance énergétique

Ce phénomène de “flight to quality” s’observe désormais partout.

Valeurs observées :

Régions :

- Location : 220 à 320 €/m²/an HT HC (neuf) | 150 à 240 €/m²/an HT HC (ancien)

- Acquisition : 3 000 à 5 000 €/m² HT HC (neuf) | 2 000 à 3 800 €/m² HT HC (ancien)

Île-de-France :

- Location : 450 €/m²/an HT HC (neuf), jusqu’à 1 000 €/m² dans le QCA | 350 €/m²/an HT HC (ancien)

- Acquisition : 10 000 €/m² HT HC (neuf) | 6 000 €/m² HT HC (ancien)

Marché des locaux d’activité

Le segment des locaux d’activités confirme sa résilience, tant en régions qu’en Île-de-France.

En régions, la demande reste soutenue dans les zones économiques dynamiques, avec une offre limitée, contribuant à la stabilité des valeurs.

En Île-de-France, le marché est particulièrement tendu, avec 930 000 m² commercialisés en 2025 et un taux de vacance très faible, les surfaces disponibles étant rapidement absorbées.

Dans les deux cas, les utilisateurs recherchent :

- des actifs fonctionnels

- une bonne accessibilité

- des surfaces adaptées aux PME et à la logistique légère

Valeurs observées :

Régions :

- Location : 85 à 120 €/m²/an HT HC (neuf) | 60 à 95 €/m²/an HT HC (ancien)

- Acquisition : 1 100 à 1 700 €/m² HT HC (neuf) | 700 à 1 150 €/m² HT HC (ancien)

Île-de-France :

- Location : 160 €/m²/an HT HC (neuf) | 120 €/m²/an HT HC (ancien)

- Acquisition : 2 300 €/m² HT HC (neuf) | 1 800 €/m² HT HC (ancien)

A l’échelle locale : Montpellier

Marché des bureaux

À Montpellier, le marché des bureaux reste dynamique malgré un léger recul conjoncturel.

En 2025, 99 993 m² ont été commercialisés, soit une baisse de -14 % par rapport à 2024, année particulièrement dynamique.

Le marché est caractérisé par :

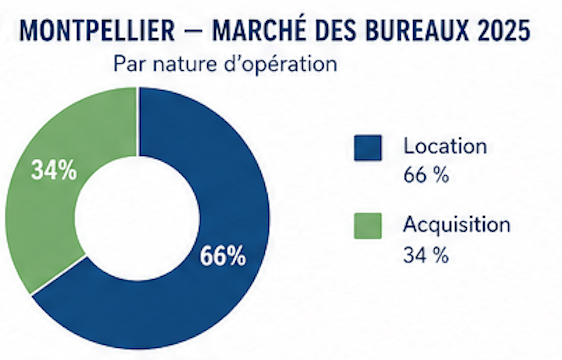

- une prédominance des transactions locatives (66 %)

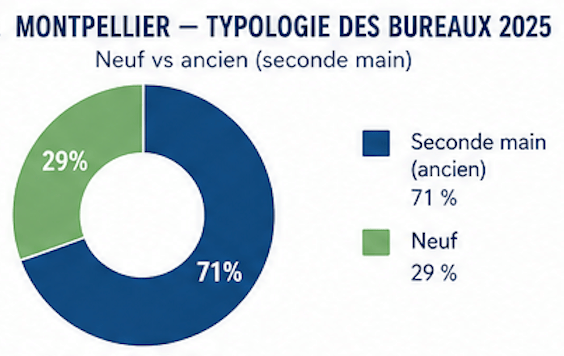

- une forte part de seconde main (71 %)

- une surface moyenne d’environ 267 m², traduisant un tissu économique dominé par les PME

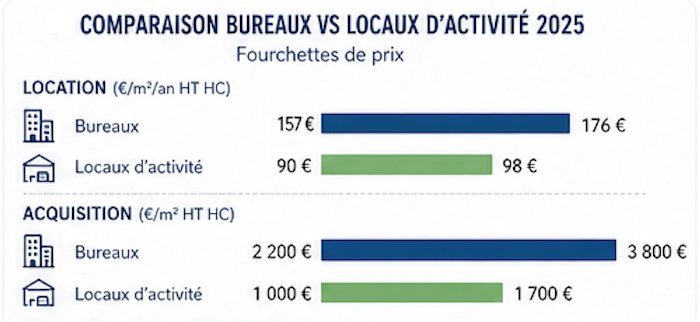

Les valeurs observées sont les suivantes :

A la location :

- 176 €/m²/an HT HC pour les bureaux neufs

- 157 €/m²/an HT HC pour la seconde main

A l’acquisition :

- 2.837 €/m² HT HC pour les bureaux neufs

- 2.365 €/m² HT HC pour la seconde main

Cette relative stabilité des loyers, malgré la baisse des volumes, illustre une bonne tenue du marché local. Elle s’explique notamment par un manque d’offre neuve et par une demande toujours présente, bien que plus sélective.

Marché des locaux d’activité

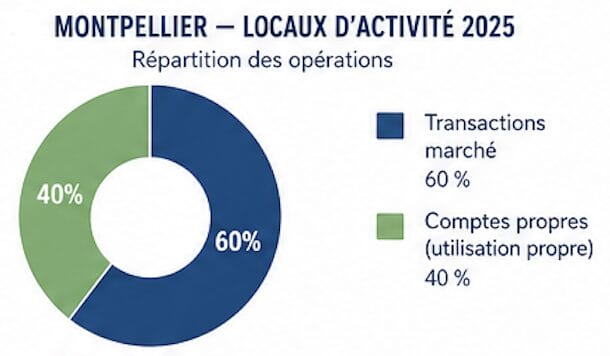

Le segment des locaux d’activités apparaît comme particulièrement résilient à Montpellier.

En 2025, 101 452 m² ont été commercialisés, un niveau globalement stable par rapport à l’année précédente. Toutefois, près de 40 % des opérations sont réalisées en comptes propres, ce qui réduit le volume réellement disponible sur le marché.

Le marché est caractérisé par :

- une part significative d’opérations en comptes propres (40 %), traduisant une volonté des entreprises de maîtriser leur outil immobilier

- une majorité de transactions portant sur des actifs de seconde main (estimée autour de 70 %)

- une prédominance de surfaces intermédiaires, adaptées aux besoins des PME/PMI et activités artisanales

- une forte concentration géographique sur les zones Sud (38 %) et Est (28 %) de Montpellier

Les valeurs observées sont les suivantes :

- A la location :

- 98 €/m²/an HT HC pour les locaux neufs

- 90 €/m²/an HT HC pour les locaux de seconde main

- A l’acquisition :

- 1.442 €/m² HT HC pour les locaux neufs

- 1.457 €/m² HT HC pour les locaux de seconde main

Ce segment est marqué par une tension structurelle entre une demande soutenue et une offre limitée, notamment en raison des contraintes foncières. Les actifs disponibles, en particulier ceux bien situés et immédiatement exploitables, sont rapidement absorbés.

Foncier d’entreprise

En 2025, le foncier devient un facteur de rareté structurant pour l’immobilier d’entreprise, sous l’effet combiné de la réglementation et de la tension sur les terrains disponibles.

Le marché du foncier d’entreprise reste très sélectif, avec seulement 13 transactions recensées sur le territoire montpelliérain en 2025, pour un volume global de 62.479 m² commercialisés, en forte baisse par rapport aux années précédentes.

À l’échelle locale, le prix moyen observé atteint environ 228 €/m² HC HC (foncier de bureaux), et 191 €/m² HC HC (foncier d’activité), illustrant une pression croissante sur la ressource.

Conclusion

L’analyse en entonnoir met en évidence une évolution contrastée du marché immobilier d’entreprise en 2025.

Les bureaux, à toutes les échelles, sont engagés dans une transformation profonde, marquée par une baisse de la demande et une exigence accrue en matière de qualité et de performance.

Les locaux d’activités, en revanche, bénéficient de fondamentaux solides, avec une demande soutenue et une offre souvent insuffisante, ce qui renforce leur attractivité.

Montpellier illustre parfaitement cette dualité : un marché tertiaire en phase d’ajustement, mais un segment des activités particulièrement dynamique et contraint.

Dans ce contexte, la création de valeur repose sur une approche différenciée des actifs, intégrant à la fois les évolutions économiques, techniques et réglementaires.

Chez IGEC, nous accompagnons nos clients sur l’ensemble de la chaîne de valeur en immobilier d’entreprise — gestion, expertise et syndic — avec une approche opérationnelle et ancrée dans les réalités du marché local.

Sources : economie.gouv.fr, Le Monde, BNP Paribas Real Estate, Ministère de l’Économie, Conseil de l’Immobilier de l’État, Observatoire immobilier d’entreprise de Montpellier, FNSafer

A lire également

Bail commercial illicite sur le domaine public et droit du bailleur à une indemnité d’occupation

Requalification du bail dérogatoire tardif et sanction de l’obligation de délivrance

Baux commerciaux : les principales évolutions de la loi du 26 mai 2026